摘要: 探讨高度动荡与竞争环境下突破性创新对企业持续竞争优势的影响,构建突破性创新、企业持续竞争优势、环境动态性和环境竞争性四者之间的关系模型,然后以 253 家高新技术企业为样本对该模型和有关研究假设进行实证检验。研究结果表明,实施突破性创新对企业持续竞争优势、财务绩效和倡议绩效均具有显著正向影响; 环境动态性和环境竞争性均能够正向调节突破性创新与企业持续竞争优势和倡议绩效之间的关系。

关键词: 突破性创新; 企业持续竞争优势; 环境动态性; 环境竞争性

如何赢得与保持持续竞争优势从而实现企业可持续发展一直是国内外学术界与企业界十分关注的重大课题之一。在高度动荡与竞争的环境下,是否拥有持续竞争优势关系到企业的生死存亡。而技术创新与组织学习等相关领域的理论研究与企业实践表明: 企业持续竞争优势归根结底来源于企业卓有成效的组织学习与技术创新。组织学习理论指出,未来企业竞争优势的唯一来源是其所拥有的知识资源及相对于竞争对手而言更为快速的学习能力。在知识经济时代,蕴含于企业中的知识资源是企业持续竞争优势的重要源泉,而突破性创新是企业创造新知识和培育新能力的根本途径之一。卓有成效的突破性创新不仅能够通过改变企业技术演化轨迹和组织能力来颠覆市场与技术竞争的格局[1],而且能够使企业迅速实现产品性能、成本和功能等方面的显著改善,从而使其在激烈的竞争中占据较为有利的地位。此外,突破性创新还被视为企业快速成长与成功的发动机[2 - 3]。当前,部分企业高管的注意力与资源配置重心逐步由渐进性创新转向突破性创新[4]。伴随科技进步的加速,产品寿命周期将大为缩短,只有通过卓有成效的突破性创新才能使企业在激烈的市场竞争中取得更快更好地发展[5]。从现有文献来看,关于突破性创新和企业持续竞争优势这两个重要主题的研究成果可谓 “汗牛充栋”,而探究突破性创新与企业持续竞争优势两者之间内在关系的文献则难以发现。突破性创新与企业持续竞争优势究竟有怎样的关系? 换言之,突破性创新对企业持续竞争优势究竟有什么影响? 此外,环境动态性与环境竞争性这两个重要环境特征变量对突破性创新与企业持续竞争优势的关系具有怎样的调节作用? 关于上述问题的研究文献至今 “尚付阙如”。

基于此,我们决定以突破性创新为自变量,以企业持续竞争优势为因变量,以环境动态性与环境竞争性为调节变量,以江苏、浙江、上海等地的高新技术企业为研究样本,从分析四者的关系入手,通过理论分析与实证研究,揭示高度动荡与竞争环境下突破性创新对企业持续竞争优势的影响。本文提出的研究假设和构建的理论模型拓展了突破性创新与企业持续竞争优势理论研究 ( 特别是突破性创新的后果变量研究和企业持续竞争优势的前因变量研究等) ,因而具有较高的学术价值; 本文的研究成果对于处于高度动荡和竞争环境下的高新技术企业更加有的放矢地实施突破性创新从而更加卓有成效地培育或增强持续竞争优势,有较高的参考价值。

1 理论基础

1. 1 突破性创新

突破性创新是指同现有技术或知识有着本质差别的创新,往往具有非连续、非线性等特点。这类创新常常能够导致企业知识基础或整个市场竞争基础的重大改变。张洪石等[6]指出: 突破性创新的界定并不取决于企业技术创新的难度,而是取决于创新成果是否偏离了企业原先技术轨道。突破性创新不仅表现在企业产品 ( 或工艺) 有了较大幅度改善,还体现在它能够改变市场上主流技术创新范式,并能够改写市场竞争规则。突破性创新由技术与市场两个维度组成[7]。突破性创新的技术维度体现在企业技术上的重大突破,使产品或服务性能获得较大幅度的提升; 突破性创新的市场维度体现在其能够从根本上改变顾客和供应商关系、市场秩序重构、并能够取代现有产品的创新,打破企业传统商业网络和产业规则,为企业赢得竞争优势[7]。

1. 2 企业持续竞争优势

企业持续竞争优势指长期市场竞争过程中,在生产、管理、研发和营销等领域积累起来并且能够超越竞争对手的能力[8]。从企业经营状况的外在表现来看,持续竞争优势好的企业在财务业绩、成长性与市场价值等方面的表现大多好于同行业的其他企业,并表现出出色的创造现金流能力[8]。持续竞争优势不仅包括较高的财务回报,而且包括出色的长期倡议绩效[9]。因此,财务绩效与倡议绩效被认为是测量企业持续竞争优势的两个重要维度[10]。本研究采纳上述两个维度。

1. 3 环境动态性

环境动态性指企业外界环境变化速度与难以预见程度。环境动态性大多是因外部技术变革与消费者的市场需求改变等引发的[11]。环境动态性能够反映转型时期企业外部经营环境的特征,即环境变化快、变化幅度大和难以准确预测[12]。陈国权等[13]认为环境动态性表现在企业的利益相关者 ( 如竞争对手、供应商与顾客等) 行为或需求的变化,及其所处行业演化态势、创新进程与产品 ( 服务) 类型。环境越动荡,表明市场越无序,企业越需要通过创新活动来适应环境变化和满足顾客动荡多变的需要。

1. 4 环境竞争性

外部环境变化将会影响企业创新与绩效[14]。任何企业都将面临来自外部竞争对手的竞争,需要通过不断的创新以应对来自竞争对手的挑战。一般说来,企业所处环境中的竞争越是激烈,其进行创新的动力往往也越强。环境竞争性是反映企业外部环境竞争激烈的程度,主要表现在竞争对手威胁程度和竞争强度等方面[15]。高度竞争的环境使得企业热衷于低价格和高效率,并专注于提升资源的稀缺度[15]。竞争的环境是把 “双刃剑”,它既能够给企业带来竞争压力,又能够为企业发展提供机会。

2 研究假设与概念模型

2. 1 突破性创新与企业持续竞争优势的关系假设

突破性创新是以全新产品、生产方式和竞争形态来颠覆性改造市场和产业的创新模式。突破性创新能够显著改善企业获取外部资源的能力,达到突破企业资源壁垒,避免陷入 “能力陷阱”或 “核心刚性”的窘境[16]。与渐进性创新不同,突破性创新大多以潜在市场为突破口,往往另辟蹊径,打破先前技术竞争基础,是企业实现技术跨越与赢得持续竞争优势的重要途径[17]。率先开展突破性创新的企业不但能够在激烈竞争的市场中 “高人一筹”,还有利于提高市场追随者进入壁垒,维持在其领先位置。突破性创新是企业持续竞争优势形成的基本动力[18],能够使得企业产品性能获得极大提升,有效巩固企业在市场中的竞争地位,保持企业竞争优势的重要基础[19 - 20]。虽然企业实施突破性创新在研发资金、知识 ( 技术) 储备和倡议选择等方面均有较高的要求,同时也将面临高度不确定、较大的风险与困难,但突破性创新能够通过颠覆现有市场与技术,使得企业能够在新兴市场领域中占据较为有利的地位,即有利于企业在激烈的竞争中形成竞争优势。虽然突破性创新前期投入的研发费用较大且具有较大的不确定性,但其能够使企业在新技术或新市场领域迅速占据有利地位而获取较为可观的回报。在较短时期内,突破性创新成本不一定能够得到补偿,但是从中长期看,突破性创新产品能够更好满足消费者需求,通过吸引更多的消费者,其财务绩效将非常可观。突破性创新能够提升企业竞争力,使企业在市场竞争中处于领先地位。Ritala 等[21]指出: 企业与竞争者合作开展突破性创新能够提高企业获取外部资源能力、扩展企业资源边界,利于组织间知识传播、知识创新和知识应用。突破性创新过程所产生的新知识能够增强企业的研发创新能力并丰富企业技术创新知识库,有利于企业持续竞争优势的维持与增强。故突破性创新能够改变现有竞争格局,创造新的产业机会,使得企业在竞争中赢得优势,能够产生更加深远的影响,将有利于企业倡议绩效的提升。据此,提出如下假设:

H1 : 突破性创新有利于企业持续竞争优势的维持与增强;

H11 : 突破性创新对企业财务绩效有 ( 一定) 正向影响;

H21 : 突破性创新对企业倡议绩效有显著正向影响。

2. 2 环境动态性的调节作用

突破性创新对企业持续竞争优势的影响,总是处在特定组织内外情境之中。高度动荡的环境表明企业外部环境较难预测,变化幅度较大。高度动荡的环境下,企业为了能够更好的适应外界环境,避免为竞争手所超越,企业将会投入更多的创新资源,不断提升企业突破性创新 ( 水平) ,从而能够更好地维持与强化企业的持续竞争优势。同时,在高度动荡的外部环境下,企业能够从外部环境的快速变化中寻找技术创新灵感、技术演化趋势和捕捉市场机会,能够为企业学习与获取组织外部知识提供了极好的机会,不但能够拓宽企业获取外部知识的边界,还能够扩充与丰富企业创新知识库,提高企业的突破性创新能力,有利于企业持续竞争优势的维持与提高。在高度动荡的环境下,消费者需求变化快,而企业通过突破性创新能够满足消费者多变的需求,有利于企业更好地开拓市场,从而能够较好地提升企业的财务绩效。企业突破性创新活动越活跃,组织间知识传播、知识创新和知识应用的氛围将会越好,从而将更容易获取企业持续竞争优势中的重要倡议性知识,利于企业持续竞争优势的提升。此外,在高度动荡的环境下,企业将面临更多的不确定性,促使企业采取更多探索性活动,获取新知识与资源,掌握新技术,开发新产品[22]。可见,在高度动荡的外部环境下,企业创新活动 ( 尤其是突破性创新) 将越活跃,创新过程所面临的竞争也将越激烈。为了在激烈的创新竞争中胜出,企业将通过加大突破性创新资源投入,从而提升企业的中长期倡议绩效。

H2 : 环境动态性在突破性创新与企业持续竞争优势之间起正向调节作用;

H12 : 环境动态性在突破性创新与企业财务绩效之间起正向调节作用;

H22 : 环境动态性在突破性创新与企业倡议绩效之间起正向调节作用。

2. 3 环境竞争性的调节作用

高度竞争的环境下,企业将倾向于通过加速突破性创新来维持与增强企业的持续竞争优势。外部环境改变将会影响和触发企业的创新行为,使企业为更好适应组织外部环境而做出某些改变[23]。环境竞争性主要反映企业所面临的外部竞争压力。环境竞争性越高,企业面临的外部竞争性压力将越大。为更好地适应外部激烈的竞争环境: 一方面企业将会通过加大技术创新 ( 尤其是突破性创新) 投入来提高突破性创新水平。另一方面动态的环境迫使企业因自身资源所限,将会寻求广泛的外部合作 ( 如突破性创新联盟、研发联盟等) ,即注重通过横向合作 ( 以利用组织外部资源) 来开展突破性创新,达到降低突破性创新风险和成本,提高企业的财务绩效,同时使得企业在突破性创新竞争中占据较为有利的地位,企业的持续竞争优势将得到维持与增强。企业面临的外部环境竞争性越高,开展创新活动 ( 尤其是能够颠覆当前产品或者技术的突破性创新活动) 就显得更为必要和紧迫。面对高度竞争的外部环境: 一方面企业将充分整合利用好组织外部资源,提高突破性创新效率,降低创新成本,进而有利于企业取得较好的财务绩效。另一方面企业将增加对突破性创新的投入,通过率先占据市场,从而在竞争中占得先机,有利于提高企业的中长期财务绩效。而高竞争的环境下,企业将更敏锐识别、消化、吸收和应用企业外部创新知识源,这显然能够提升企业突破性创新能力和提升企业的倡议绩效。据此,提出如下假设:

H3 : 环境竞争性在突破性创新与企业持续竞争优势间起正向调节作用;

H31 : 环境竞争性在突破性创新与企业财务绩效间起正向调节作用;

H32 : 环境竞争性在突破性创新与企业倡议绩效间起正向调节作用。

2. 4 概念模型

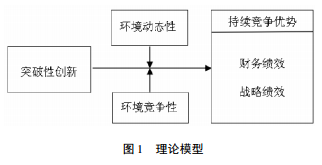

在上述理论分析与研究假设的基础上,我们构建了突破性创新、环境动态性、环境竞争性与企业持续竞争优势四者之间的关系模型 ( 及概念或理论模型) ,如图 1 所示。

3 研究方法

3. 1 变量测量

为保证四个变量的量表具有较高的信度和效度,突破性创新、环境动态性、环境竞争性和企业持续竞争优势的测量主要参考国内外成熟量表。量表测量均采用李克特 7 级量表,1 表示 “非常不符”,7 表示 “非常符合”。

突破性创新的测量采用学者 Subramanian 等[24]的量表,使用 3 个题项进行测量,代表题项如: 创新能够使当前生产工艺或机器设备过时。环境动态性的测量采用学者 Miller [25]的量表,使用 5 个题项进行测量,代表题项如: 企业所处行业的技术发展快、企业所处行业市场竞争激烈。环境竞争性从竞争强度、竞争对手情况与价格竞争强度等方面进行测量[26]。基于以往文献和专家建议,采用 3 个题项来测量环境竞争性,代表题项如: 企业所处市场竞争非常 激 烈。企业持续竞争优势的测量基于 Hill 等[9]、Barney [27]的研究,并参考沈灏等[28]的文献,从财务绩效和倡议绩效两个维度入手,分别采用 5 个问项进行测量,财务绩效测量代表题项: 如近两年企业资产回报率有较大幅度增长,倡议绩效测量代表题项: 如近两年企业长期竞争力有大幅提升等。

控制变量。为确保研究结果有较好的稳定性,防止受部分变量影响研究结果所造成的推理偏差,考虑到企业年龄和规模有可能会影响企业创新资源的积累与获取,进而影响企业突破性创新活动与持续竞争优势,本研究将企业年龄和企业规模作为控制变量进行研究,并利用对数进行变量值转换。

3. 2 数据收集

本研究选取江苏、浙江、上海等地高新技术企业为研究对象。为提高统计分析的效力,样本覆盖高新技术企业所涉及主要行业。考虑到企业突破性创新活动往往需要多年积累才能够实现技术突破与创新这一特点,本研究选择的样本企业须成立满 5 年及以上。考虑到企业中高层管理者与技术骨干才能够较好的把握突破性创新、企业外部环境因素 ( 环境动态性与环境竞争性) 和企业持续竞争优势等方面的情况,将调查对象为企业中高层管理者和技术骨干。累计发放问卷 560 份,收回 303 份,剔除填写不完整与明显异常样本 50 份,有效回收问卷 253 份,有效回收率为 45. 18% 。运用 T 检验检验未能回收问卷偏差,T 检验表明样本企业的年龄与规模等指标没有明显差异,即不存在未反应误差。此外,采用隐匿答卷者信息与反向条目法来预防同源偏差问题,采用 Harman 单因子法检验样本数据同源偏差,因子分析所得到的第一主成分载荷量为 21. 563% ,即同源偏差基本不影响究结论。

3. 3 变量量表的信度、效度检验

为确保样本数据的准确性与可用性,采 用 Spss19. 0 对变量量表的信度与效度进行了验证。本研究所涉及的 4 个变量———突破性创新、环境动态性、环境竞争性和企业持续竞争优势 ( 含财务绩效和倡议绩效两个维度) ———的信度与效度情况如表 1 所 示: 各 变 量 KMO 处 于 0. 692 ~ 0. 833 之 间, Cronbach’s α 处于 0. 764 ~ 0. 947,组合信度 ( CR) 值分布于 0. 862 ~ 0. 959 之间,均满足于大于或者接近于临界值 0. 7 的要求,表明所有测量量表效度处于较好水平。各研究变量的因子载荷分布于 0. 605 ~ 0. 953 之间,满足了不低于临界值 0. 5 要求,表明所有变量测量量表聚合效度处于较好水平,各变量的AVE 值处于 0. 584 ~ 0. 828,高于临界值 0. 5,表明所有测量量表辨别效度良好。

4 研究假设的检验与分析

4. 1 相关分析

对所获取的有效样本数据进行均值与相关性分析,以初步检验本文所提出的研究假设。从表2 易知,由突破性创新的均值为 5. 43 可见,样本高新技术企业的突破性创新处于较好的水平,而环境动态性和环境竞争性的均值分别为 5. 31 和 5. 11,表明这些高新技术企业面临高度竞争与动态的外部环境。此外,突破性创新与企业财务绩效、倡议绩效相关系数分别为 ( r =0. 238 ,P <0. 01) 和 ( r = 0. 215 ,P < 0. 01) ,以上相关系数均处于显著水平,初步验证了突破性创新与企业倡议绩效和企业财务绩效的正向关系。

4. 2 突破性创新与企业持续竞争优势的关系检验

表 3 中,步骤 1 是控制变量对因变量的回归,步骤 2 用于检验自变量突破性创新与因变量持续竞争优势的关系,步骤 3a 用于检验环境动态性对上述关系的调节作用,步骤 3b 用于检验环境竞争性的调节作用。表3 中的4 个步骤对应的模型中,VIF 值均小于 3,D - W 值接近 2,表明不存在多重共线性与自相关。步骤 2 中突破性创新对持续竞争优势回归系数为 ( β = 0. 188,P < 0. 01 ) ,表明突破性创新有利于企业持续竞争优势的维持与增强,假设 H1 得到证实。步骤3a 和步骤3b 中的交互项系数分别为 ( β = 0. 108,P < 0. 05) 和 ( β = 0. 125,P < 0. 05) ,均达到显著水平,表明环境动态性与环境竞争性对突破性创新与持续竞争优势的关系均具有正向调节作用,即假设 H2 和 H3 得证。

高度动态与竞争环境下突破性创新对企业持续竞争优势的影响研究相关论文推荐:中小企业创新机制中的不足及提升方法

转载请注明来自:http://www.lunwencheng.com/lunwen/jgu/15231.html